Módulo Fiscal

Raphael Augusto Almeida Prado

O módulo fiscal, instituído pela Lei 6.746/79, é uma unidade de medida expressa em hectares, cujo objetivo é definir parâmetros para a classificação fundiária do imóvel rural, quanto à sua dimensão.

O módulo fiscal de cada município considera os seguintes fatores: tipo de exploração predominante; a renda obtida no tipo de exploração predominante; outras explorações expressivas em função da área ocupada ou da renda; e o conceito de propriedade familiar do Estatuto da Terra.

O número de módulos fiscais de cada imóvel será o resultado da divisão da sua área aproveitável pelo módulo fiscal do município.

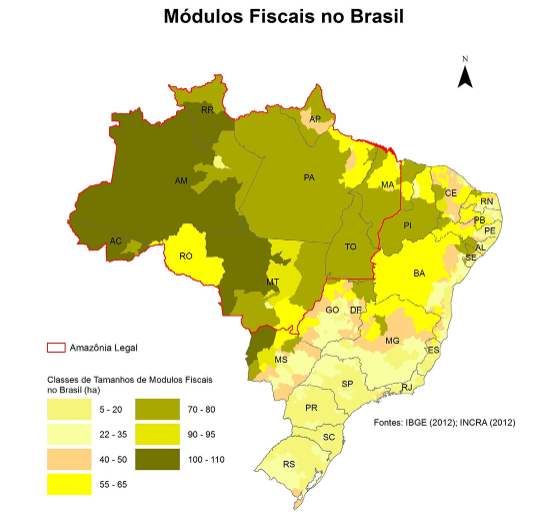

Note a variação dos módulos fiscais pelo Brasil, de acordo com levantamento do IBGE:

Destacam-se as seguintes funções do módulo fiscal, além da classificação do imóvel rural quanto a sua dimensão: (i) determinação de áreas passíveis de exploração dentro de áreas de preservação permanente e reservas legais; (ii) impenhorabilidade de pequenas propriedades; (iii) impossibilidade de desapropriação de pequenas e médias propriedades para fins de reforma agrária.

Para descobrir o módulo fiscal do seu município, é preciso consultar a Instrução Especial /INCRA n. 20/1980 ou, ainda, consultar o site da EMBRAPA, no link https://www.embrapa.br/codigo-florestal/area-de-reserva-legal-arl/modulo-fiscal